近日,江苏华兰药用新材料股份有限公司(以下简称“华兰股份”)创业板上市申请获通过。公司首次公开发行的A股不超过3366.67万股,占发行后总股本的25%。此次上市华兰股份拟募集资金5.5亿元,其中3.5亿元用于自动化、智能化工厂改造;0.6亿元用于研发中心建设;1.5亿元用于补充流动资金。值得注意的是,在华兰股份本次IPO中,近三分之一的募资拟用于补流。

而在营运资金紧张的同时,华兰股份还坚持每年分红4500万元,占当期净利润约50%。公司筹资活动失血严重,疲于借新还旧。

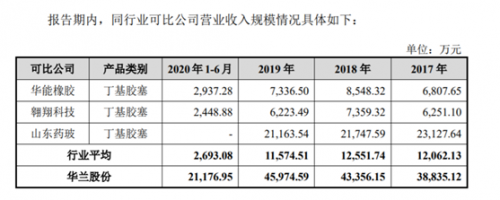

来源:华兰股份招股书

行业增长空间有限 2020年全年业绩下滑24%

华兰股份成立于1992年,总部位于江苏省无锡市江阴市,从事直接接触注射剂类药品包装材料的研发、生产和销售,主要产品包括各类覆膜胶塞、常规胶塞两种产品。2017-2020年6月,公司实现营业收入3.88亿元、4.34亿元、4.6亿元、2.12亿元,2018/2019年同比增速为11.64%、6.04%;同期净利润为0.77亿元、0.86亿元、0.95亿元、0.38亿元,2018/2019年同比增速为11.94%、10.59%。较于2018年,2019年营收增速放缓明显。

来源:华兰股份招股书

从收入结构来看,覆膜胶塞的营收占比从42%提高至2019年的51%,而常规胶塞产品收入略有停滞不前,该产品的营业收入在2019年同比下滑2.6%。而这种收入下滑并不是单个现象。

从华兰股份披露的同行业可比收入数据来看,华能橡胶、翱翔科技、山东药玻三家丁基胶塞的营收规模在2019年均有不同程度的下滑。华兰股份之所以能逆势保持增长,主要是外销及覆膜胶塞产品收入在支撑。

来源:华兰股份招股书

药用胶塞行业的竞争现状是,企业多但规模较小,产业集中度低,多为同质化产品竞争。根据中国医药包协会的说明2019年我国药用胶塞市场销量规模约400亿只,其中覆膜胶塞国内市场销售规模约20亿只。同期华兰股份药用胶塞销量为40.08亿只,其中覆膜胶塞销量5.67亿只。

以此计算,华兰股份在药用胶塞整体市场占有率约为10%,覆膜胶塞市场占有率约为28%。而以华兰股份2019年4.6亿元营业收入计算,国内药用胶塞整个市场交易额为46亿元,其中覆膜胶塞市场交易额仅为8.2亿元,行业天花板较低。

即便是身为龙头企业,华兰股份的天花板肉眼可见。因此二级市场同行业可比公司中,几乎没有只做药用胶塞的企业。此外产品单一的风险在2020年疫情期间开始显露。

2020年前三季度华兰股份实现营业收入3亿元,同比下滑7.45%;实现归母净利润5223万元,同比大降24%。预计将实现营业收入4.3亿元,同比下降5.83%,归母净利润为7653.52万元,同比下降19.58%。

公司表示业绩的下滑主要是因为受新冠肺炎疫情影响,国内大多医院门诊较长一段时间内未开放,部分院内用药量减少,如抗生素产品的销售会受到短期影响,辉瑞制药、恒瑞医药等主要客户的胶塞产品需求下降,导致公司向其销售的覆膜胶塞产品减少。覆膜胶塞作为毛利率较高的产品,销量减少也影响到了公司整体的利润率。

不过值得注意在国外疫情更严重的情况下,上半年外销收入没有明显减少。考虑到国外部分采用买断式经销,需关注是否存在向经销商压货的情况。

存货及应收账款占比上升筹资活动疲于借新还旧

随着收入增长的放缓,华兰股份的存货也在增加。

2017年末、2018年末、2019年末和2020年6月末,公司存货账面价值分别为5,351.94万元、8,269.47万元、9,488.63万元和8,957.02万元,占报告期各期末总资产的比例分别为10.82%、14.74%、15.88%和15.01%

存货期末无订单覆盖数量在2019年大增,占比39.8%,期后处理比例也在2019年微降2个百分点至86.72%。2020年受新冠疫情影响,上半年存货余额及无订单覆盖率创新高。

来源:华兰股份招股书

再加上应收账款(包括应收票据、应收账款和应收款项融资),合计金额分别为20,983.85万元、24,819.33万元、27,833.47万元和28,358.23万元,占各期营业收入的比重分别为54.03%、57.25%、60.54%和133.91%,呈上升趋势。

这大大占据了营运资金。报告期内,华兰股份经营活动产生的现金流量净额/净利润的比例为148.46%、89.90%、124.02%、43.69%,经营现金流忽高忽低,堪堪覆盖经营活动。近两年,投资活动和筹资活动均是失血的净流出状态。尤其是筹资活动,2017年净流出5.4亿元、2018/2019年分别流出4563万元、7166万元。

来源:华兰股份招股书

其中主要的流出来自于偿还债务。报告期取得借款收到的现金分别为3.5亿元、4.4亿元、2.4亿元,偿还债务支付的现金分别为8.5亿元、4.7亿元、2.6亿元,相当于借新债还旧债。

有意思的是,华兰股份没有长期借款,均为短期借款,且2018/2019年以抵押借款为主,金额过亿。大部分房屋建筑及土地使用权被华兰股份抵押进行融资。

不过即便营运资金捉襟见肘,也没耽误华兰股份每年约4500万元的现金分红,占当期净利润的比例约50%。写到这里不难推测,华兰股份是一家典型的家族企业。

公司控股股东为华兰机电,实际控制人为华国平、杨菊兰、华一敏,其中,华国平和杨菊兰系夫妻关系,华一敏系华国平和杨菊兰之子。截至招股说明书签署日,华国平、杨菊兰、华一敏通过直接及间接方式合计控制发行人3782.78万股对应的表决权,表决权比例为37.45%。

报告期内华兰股份曾与子公司、控股股东华兰机电之间存在无真实交易背景的票据往来,累计发生额为1.39亿元。在2017年5月之前,公司与华兰机电、华兰进出口、华国平之间存在上亿元的资金拆借。公司拆出实际控制人华国平的款项主要用于实控人家族的股份回购、家庭支出、对外投资等。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。